发布时间:2026-04-11 03:30:06 人气:

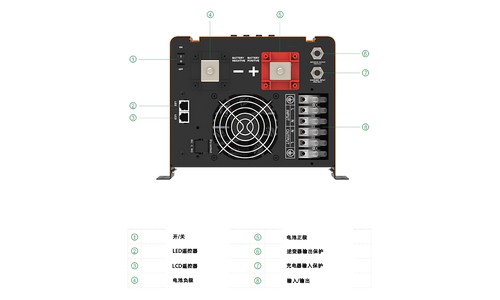

青州哪有卖逆变器的

青州购买逆变器的主要渠道集中在实体店铺和线上平台,其中电子市场、五金店、电气设备专卖店及网购是主流选择。

1. 实体店购买渠道

若倾向于线下挑选和即时提货,可优先考虑以下类型店铺:

•当地电子市场:青州的电子市场通常聚集了大量电子设备商家,逆变器这类产品较为常见,可直接对比型号和价格。

•五金店:部分规模较大的五金店会扩展销售品类,涵盖逆变器等电气设备,建议提前电话咨询库存情况。

•电气设备专卖店:专营电气设备的店铺产品种类更齐全,售后服务相对完善,适合对参数或品牌有明确需求的用户。

•电子元器件商店这类店铺主营电子元件,小型逆变器或有现货,大功率型号可能需要预订。

2. 线上采购补充方案

若急需特定型号或偏好价格对比,可尝试:

•网购平台(淘宝/京东):搜索“逆变器”并筛选发货地为青州或周边区域的店铺,部分商家支持线下自提或次日达。网购时需注意查看产品认证信息,并确认是否包含本地保修服务。

建议结合自身需求选择渠道:需现场测试或紧急使用时,实体店更高效;若对价格敏感且不急于使用,线上平台可选范围更广。

中国企业发力,助攻半导体“潜力股”飞升

中国企业正通过加速硅基氮化镓(GaN-on-Si)技术布局,推动这一半导体“潜力股”在高频、高功率领域快速崛起,尤其在5G通信和电力电子应用中展现出显著优势。

一、本土企业加速GaN-on-Si产能扩张与技术布局晶圆厂建设提速

英诺赛科:其8英寸硅基氮化镓芯片生产线一期第一阶段已量产,预计2021年产能达6000片/月,全部达产后年产能将达78万片8英寸晶圆。项目覆盖全产业链,包括器件设计、材料制造、封测及模块加工。

赛微电子:与青州市政府合作投资10亿元建设6-8英寸硅基氮化镓功率器件项目,一期产能5000片/月,二期达12000片/月,重点服务电力电子和5G基站市场。

其他厂商:三安光电、海特高新、苏州能讯等本土企业也在加大GaN-on-Si研发投入,形成从衬底到封测的完整产业链。

技术路线选择

国际大厂(如Qorvo、英飞凌)多采用碳化硅基氮化镓(GaN-on-SiC),但本土企业因成本考量,普遍选择硅基技术。GaN-on-Si的衬底成本仅为GaN-on-SiC的1/3-1/5,且更易扩展至8英寸晶圆,提升规模效益。

二、GaN-on-Si的技术优势与市场潜力性能与成本平衡

性能:GaN-on-Si器件的功率密度可达传统LDMOS的5-8倍,高频(>2GHz)下成本与LDMOS相当,且具备高击穿电压(>10kV)、低导通电阻、零反向恢复电荷等特性。

成本:硅衬底价格低廉,且与现有CMOS工艺兼容,可利用成熟代工厂实现快速量产。例如,英诺赛科项目通过全产业链整合,进一步压缩成本。

5G通信与电力电子驱动需求

5G基站:毫米波频段对射频芯片需求激增,GaN-on-Si凭借高功率效率(>70%)和单位面积功率提升4-6倍的优势,成为基站PA(功率放大器)的理想选择。

电力电子:在快充、数据中心、光伏逆变器等领域,GaN-on-Si的能耗比硅器件低30%-50%,且体积更小,符合节能减排趋势。

终端应用拓展

基站侧:Macom、三安光电、英诺赛科等厂商聚焦Sub-6GHz和毫米波频段射频芯片研发。

手机侧:台积电、英特尔等晶圆厂探索GaN-on-Si在终端的应用,如手机射频前端模块(RFEM)。

三、技术挑战与行业创新方向材料与工艺瓶颈

热阻与散热:硅衬底导热性较差,导致器件高温下性能下降。解决方案包括:

局部去硅衬底:Imec通过去除部分硅衬底实现3kV击穿电压;

绝缘体上氮化镓(GNOI):在硅衬底与器件层间插入绝缘体,提升散热和可靠性。

大尺寸晶圆生长:GaN-on-Si易出现位错密度高、晶圆翘曲等问题,需优化外延生长工艺。

异构集成难题

热兼容性:GaN器件发热量大,可能引发CMOS器件阈值电压漂移。业界正开发8英寸晶圆键合技术,隔离热源。

电磁兼容性:GaN电路偏压高,易干扰CMOS区域。通过优化布局和屏蔽设计降低耦合效应。

工艺兼容性:解决GaN高温工艺(如退火)对硅晶圆的污染问题,提升良率。

创新突破案例

松下公司:采用蓝宝石衬底实现10kV击穿电压,但成本较高;

麻省理工学院:将GaN外延层转移至玻璃衬底,击穿电压提升至1.5kV,但玻璃导热性差;

新加坡-MIT联盟:开发GNOI技术,兼顾散热与CMOS兼容性。

四、未来展望:GaN-on-Si的黄金发展期市场前景

5G毫米波市场扩容将推动GaN-on-Si需求爆发,预计2025年全球市场规模超10亿美元。

电力电子领域(如新能源汽车、工业电机)的渗透率持续提升,形成第二增长曲线。

本土企业机遇

中国凭借完整的产业链布局和政策支持,有望在GaN-on-Si领域实现弯道超车。例如,英诺赛科的全产业链模式可缩短研发周期30%以上。

异构集成技术的突破将进一步巩固GaN-on-Si在高端市场的地位,吸引更多国际订单。

结语:GaN-on-Si凭借低成本、高集成度和性能优势,已成为高频、高功率场景的核心技术。中国本土企业通过产能扩张、技术迭代和生态整合,正加速这一“潜力股”的商业化进程,未来有望在全球半导体竞争中占据重要席位。

三个方向来机会了?

当前市场虽低迷,但果链、新能源、海风三个方向存在机会,可密切观察并择机介入。 具体分析如下:

果链止跌反弹,或迎新一轮上涨行情

上涨催化:苹果预期9月10号发布iPhone17,且已在备货,三四季度是消费电子旺季,多个品牌产品三季度密集发售。今年在AI产业链趋势下,可能迎来消费电子产品换机周期,带来产业链核心标的亮眼业绩。

后续关注:主要看苹果产业链和华为产业链,若确认走强可上核心标的,如领益智造、歌尔股份、立讯精密、东山精密、信维通信。

新能源止跌,多个细分方向有反转迹象

细分方向表现:新能源各细分方向如逆变器储能、光伏、海风、氢能源等基本不创新低,在指数刷新低的背景下,底部呈现“绿肥红瘦”、易涨难跌的态势,主力资金吸筹维护迹象明显。

重点关注方向:逆变器储能、固态电池、海风。若确认迎来基本面改善和技术变革点,且市场见底,这些方向有可能领先反弹反转。

重点关注标的:鹏辉能源、融捷股份、新强联、欣旺达、上能电气、阳光电源、金雷股份、东方锆业等。

海风止跌反弹,有望迎来新一轮上涨行情

国内情况

出货预期:24H2展望,三季度头部陆风企业反馈同环比出货有望+50%,也有反馈矾石一二要求供应链备货(为四季度交付做准备)。

项目进展:最值得期待的是江苏三个项目一起开工(预计到9月)和广东青州五七有实质性进展(上周到环评受理,后续就是用海审批权和开工许可证)。

海外情况:出货超预期的是泰胜(全年最早预期20wt,单二季度接近10wt),下半年看东缆和大金新增超预期订单(mona morgen预计送出缆订单快落地;大金日韩、欧洲超15wt订单)。

行业前景:三四季度海风进入装机旺季,今明年海风从目前的招投标量看确认近60%-100%的成长,风机及核心零部件价格稳定,进入旺季产能紧缺不排除还会涨价,原材料价格处在近两年低位,国内海外海风进入景气共振,海风下半年和明年上半年进入装机旺季盈利弹性大。

操作建议:等海风近期调整到位积极介入,核心标的有金雷股份、新强联、海力风电、飞沃科技、金风科技。

湖北仙童科技有限公司 高端电力电源全面方案供应商 江生 13997866467