发布时间:2026-07-03 23:00:10 人气:

华为逆变器出口一览表

截至2026年4月公开信息,华为逆变器全球出货表现突出,核心出口市场覆盖欧洲、中东、拉美、非洲及国内广东区域,智能组串式逆变器为其主力出口产品,在多个海外市场占据优势份额。

一、 全球出货与市场地位

2024年华为光伏逆变器全球出货量达176GW,凭借中国、欧洲、拉丁美洲和非洲市场的强劲表现,位居全球光伏逆变器出货量排名前列。

二、 重点出口市场表现

(一) 欧洲市场

1. 荷兰:2025年7月荷兰逆变器出口额达2.34亿美元,同比增长62%,华为凭借智能组串式逆变器和构网型储能技术,在荷兰工商业储能市场占据22%份额,当地工商业储能需求爆发及政府政策刺激带动相关订单增长。

2. 广东口岸:2025年7月广东逆变器出口165万台(同比下降22%)、金额3.45亿美元(同比增长8%),华为数字能源贡献核心增量;其智能组串式逆变器支持组件级关断,在荷兰通过TÜV莱茵认证,单价较国产同行高30%。2026年4月广东逆变器出口金额达22.76亿元,环比增长10.17%、同比增长13.20%,华为为区域内核心出口企业之一。

(二) 中东市场

华为与阳光电源在中东逆变器市场形成双雄争霸格局,其智能化组串式逆变器凭借出色的并网性能和智能监测能力,成为阿联酋PV3项目的优选供应商。

锦浪科技:逆变器赛道王者,高瓴下重注的万亿市场,重点关注!

锦浪科技是组串式逆变器领域的龙头企业,受益于全球光伏市场增长及组串式逆变器渗透率提升,其技术研发与海外销售布局构成核心竞争力,财务表现优异且具备轻资产属性,是逆变器赛道中值得重点关注的投资标的。 以下从核心投资逻辑、公司基本面、行业格局、轻资产属性、财务数据五个维度展开分析:

核心投资逻辑市场空间广阔:逆变器作为分布式光伏发电系统的核心设备,行业处于蓬勃发展期。预计2025年全球逆变器市场空间将达到180亿美元。组串式逆变器趋势:随着组串式逆变器成本逐渐接近集中式逆变器,其市场占比进一步提高,目前占比已超70%。核心竞争力突出:锦浪科技在技术研发和销售服务方面具备优势,产品持续推新,销售海内外布局,处于高速发展阶段。公司基本面成立时间与业务方向:锦浪科技成立于2005年,专注于组串式逆变器生产销售。创立初期就确定了分布式的发展方向,主要业务聚焦于分布式光伏所使用的组串式逆变器。行业格局产品用途:组串式逆变器主要应用于各类住宅和工商业分布式发电系统,将太阳能电池组件产生的直流电变为稳定的、符合电网电能质量要求的交流电能接入电网,是太阳能光伏发电系统不可缺少的核心设备。市场集中度变化:CR3:从2012年的33%提升到2016年的45%后基本稳定,厂商稳定为华为、阳光电源、SMA。

CR5:从2012年的39%提升到2015年的56%后基本稳定。

产品份额变化:15年之前主要是阳光电源和华为的份额提升,逻辑在于国产替代;15年后整体集中度变化不大,组串式逆变器厂商的份额快速上升,2020年占比达67%,集中式厂商的份额逐渐降低。市场空间差异:海外光伏发展较早,市场空间高于国内。2020年海外逆变器市场规模在251亿元,国内厂商产品外销毛利率远高于内销。轻资产属性生产流程:研发并设计出逆变器样品进行检测认证→购买原材料进行产品生产→将产品出售给终端客户或其上级客户→为客户提供及时的售后服务。采购环节:原材料占据逆变器成本超90%的份额,上游原材料企业竞争充分,对下游压力较小。生产环节:逆变器设备所需固定资产投资较少,部分生产环节可代工,公司资产以流动资产为主,货币资金与应收账款占据50%以上份额,具有明显轻资产属性。核心竞争力体现:在采购、生产环节一般不能构成进入壁垒的情况下,技术研发和售前售后服务才是逆变器企业的核心竞争力,这也是逆变器厂商销售费用率普遍在10%以上的原因。财务数据营收与利润增长:自2013年以来,公司营业收入、净利润持续增长。2013 - 2017年营收复合增速达123%,2013年略微亏损,2014 - 2017年利润复合增速达209%。

2018 - 2019年行业遇到低谷期,收入利润增长放缓。

2020年实现营业收入20.84亿元,同比增长82.98%;实现归母净利润3.18亿元,同比增长151.3%;实现扣非净利润2.79亿元,同比增长130.1%。

2021半年报显示,报告期内实现营业收入14.54亿元,同比增长99.80%;实现扣非净利润2.02亿元,同比增长69.12%。

2021上半年公司实现逆变器出货33.83万台(Q1实现15万台、Q2实现19万台),同比大幅增长。

分业务情况:并网逆变器业务:销售收入19.82亿元,同比增长84.69%,毛利率31.06%,占比营收超过95%,贡献了绝大部分的营收和利润。2021H1销售收入12.95亿元,同比增长89.48%。

国内外市场情况:海外市场:2020年公司海外出口金额12.6亿元,同比增长76.78%,实现毛利率42.58%,海外渗透率提升趋势不改。

国内市场:2020年公司国内实现营收8.25亿元,同比增长93.33%,实现毛利率15.38%,同比下降2.19pcts。

利润构成:国内毛利仅占比19%,海外毛利占比81%,公司盈利主要在海外。

研发投入:2020年公司研发费用0.94亿元,同比增长122.91%,研发费用率4.53%,同比增加0.82pct,且全部采用费用化处理。

2020年研发人员301人,占总员工比例19.16%,同比增加1.43pct。

产能与融资:由于产品销售快速增长,公司产能利用率长期在120%以上。

2021年4月26日,公司发布《向不特定对象发行可转换公司债券预案》,募集资金总额不超过人民币95,838.00万元,将投资于“分布式光伏电站建设项目”以及“补充流动资金项目”,其中分布式光伏电站建设项目总投资6.85亿元,补充流动资金项目总投资2.8亿元。

存货与减值:公司2021Q1期末存货6.45亿元,同比增加3.89亿元,20年计提约0.05亿减值损失,比例较低。负债与现金流:公司从2019年开始积极融资扩厂,负债结构以应付账款和应付票据为主,资产负债率较低。

2020年经营活动现金流量净流入3.65亿元,同比增长154.23%,其中经营活动现金流量净额1.49亿元。

ROE情况:ROE高于同行,从杜邦分析的角度来看,净利率和周转率都高于行业平均水平。同时由于融资,公司的杠杆率较低,一定程度上也拖累了ROE的表现。整体而言,在光伏产业链中,逆变器是难得的轻资产、以产品力为核心竞争力的细分赛道。锦浪科技增长迅速,开支少,周转率高,是非常优秀的领域,要持续关注其入手机会。

阳光电源2026年逆变器业务订单规模有多大

截至目前公开信息显示,阳光电源2026年逆变器业务预计出货规模为130-140GW,对应订单交付口径;其中2026年5月21日披露的阿联酋项目涉及2.6GW逆变器订单,按组串式逆变器海外均价0.12-0.14元/W测算,该部分逆变器营收下限为31.2亿元,上限为36.4亿元,截至2026年1月20日公司已明确的大额订单集中在储能与逆变器领域。

一、 整体业务规模规划

1. 该出货规模基于行业趋势与公司产能规划测算得出。

二、 已披露订单细节

1. 截至2026年1月20日,公司已锁定的大额订单覆盖储能与逆变器两大领域。

2. 2026年5月21日披露的阿联酋逆变器项目订单规模为2.6GW,按对应海外均价计算,该项目逆变器营收区间为31.2亿元至36.4亿元。

国内储能逆变器十大龙头企业有哪些

截至2025年公开信息,国内储能逆变器十大龙头企业及核心业务、市场表现如下:

1. 阳光电源:全球储能PCS与系统集成双龙头,液冷储能系统、构网型技术领先,中标沙特NEOM等国际巨型项目,PowerTitan智储平台规模化应用,2025年全球市占率18.3%,居上市企业首位。

2. 锦浪科技:组串式+储能逆变器双线发力,聚焦分布式储能场景,海外营收占比高,产品迭代速度快,是欧盟“顶级光伏逆变器品牌”六连冠,2025年全球市占率7.6%,排名上市企业第2。

3. 固德威:户用储能逆变器龙头,深耕欧洲高门槛市场,产品认证壁垒高,户储系统方案完善,2025年欧洲户储库存消化完毕,一季度营收环比增长67%,工商储订单翻倍,全球市占率6.4%,排名上市企业第3。

4. 德业股份:分布式/户用储能逆变器快速崛起,海外渠道强,储能电池包配套协同,欧洲、澳洲市场增长显著,户用储能逆变器毛利率47%,亚非拉市场增速达156%,2025年全球市占率5.8%,排名上市企业第4。

5. 首航新能:户储逆变器龙头,主打户用储能逆变器/一体机,海外市占领先,适配海外政策红利,2025年全球市占率5.2%,排名上市企业第5。

6. 古瑞瓦特:港股户储龙头,深耕全球分布式光储市场,欧洲渠道布局完善,2025年全球市占率4.7%,排名上市企业第6。

7. 昱能科技:全球微型逆变器龙头,深度适配欧洲户用场景,细分赛道壁垒深厚,2025年全球市占率3.5%,排名上市企业第7。

8. 科士达:UPS+光储双龙头,欧洲市场以工商业储能为主,户储业务稳步增长,2025年全球市占率3.1%,排名上市企业第8。

9. 上能电气:储能变流器核心企业,集中式与组串式PCS全覆盖,构网型方案成熟,深度参与国内大型风光储一体化项目。

10. 禾迈股份:技术领先,微型逆变器转换效率98.3%,北美市场占有率突破15%。

逆变器外贸:现状与未来趋势

逆变器作为太阳能光伏发电系统的核心部件,其外贸市场受全球能源结构转型和可再生能源需求增长的驱动,呈现出技术升级与市场扩张并行的特征。以下是逆变器外贸市场的现状与未来趋势分析:

一、现状分析全球需求持续增长

全球可再生能源需求激增推动光伏逆变器市场规模扩大。2022年全球光伏新增装机量达240GW,其中国内新增装机87GW;预计到2025年,全球光伏装机量将接近600GW,直接带动逆变器需求。

储能系统的普及进一步扩大市场空间。储能逆变器作为连接光伏与储能系统的关键设备,其需求随储能装机增长而快速上升。

中国制造的全球竞争力

中国企业凭借全产业链制造优势和人力成本优势,在国际市场中占据主导地位。中国逆变器出口规模持续扩大,产品性价比优势显著。

国内企业通过垂直整合供应链(如IGBT模块自产),降低了对海外供应商的依赖,增强了国际市场议价能力。

市场竞争格局集中化

华为、阳光电源等头部企业占据全球市场份额的40%以上,通过技术领先和品牌效应巩固优势。

中小企业则聚焦细分市场(如微型逆变器、户用储能逆变器),通过差异化竞争获取份额。

技术迭代加速

高效化:逆变器转换效率突破99%,减少能量损耗。

智能化:集成AI算法实现故障预测、自适应调节等功能,提升系统运维效率。

模块化与集成化:支持即插即用和热插拔,降低安装成本;与储能系统、充电桩等设备集成,拓展应用场景。

二、未来趋势技术创新驱动产业升级

IGBT国产化:国内企业加速突破IGBT芯片技术,降低对英飞凌等海外供应商的依赖,预计2025年国产IGBT市场份额将超30%,成本下降15%-20%。

数字化与物联网融合:逆变器将集成更多传感器和通信模块,实现远程监控、数据分析和能源管理,推动光伏系统向“智能电网”演进。

新材料应用:碳化硅(SiC)功率器件逐步替代传统硅基器件,提升逆变器耐高温、高电压性能,效率再提升1%-2%。

市场空间持续扩张

储能逆变器爆发式增长:全球储能市场年复合增长率预计超30%,储能逆变器需求将同步激增,成为行业新增长极。

新兴市场崛起:中东、非洲、东南亚等地区因电力基础设施薄弱和光照资源丰富,成为逆变器出口新蓝海。例如,非洲户用光伏市场年增速超25%,微型逆变器需求旺盛。

欧洲市场韧性仍强:尽管面临贸易壁垒,但欧洲“绿色新政”推动下,2030年可再生能源占比目标提升至45%,逆变器需求长期向好。

供应链本土化与安全化

国内企业通过垂直整合(如阳光电源自建IGBT产线)和多元化采购(如华为与多家国产供应商合作),降低地缘政治风险。

海外建厂趋势加速:为规避关税和贸易限制,中国企业在印度、越南、巴西等地设立生产基地,实现“本地化制造+全球销售”。

政策与标准影响深化

碳关税与ESG要求:欧盟碳边境调节机制(CBAM)实施后,逆变器出口需满足低碳认证,推动企业优化生产流程、采用绿色材料。

技术标准升级:各国对逆变器并网性能、安全规范的要求趋严(如美国UL 1741、德国VDE-AR-N 4105),企业需加大合规投入。

三、挑战与建议挑战:

国际贸易摩擦(如反倾销调查、关税壁垒)增加出口成本。

原材料价格波动(如铜、铝、芯片)影响利润空间。

技术专利纠纷风险上升,头部企业需加强知识产权布局。

建议:

多元化市场布局:深耕欧美传统市场的同时,加大新兴市场开拓力度。

强化技术研发:投入资源突破IGBT、碳化硅等关键技术,提升产品附加值。

优化供应链管理:通过长期协议、战略储备等方式平抑原材料价格波动。

本地化运营:在目标市场建立销售、服务网络,提升品牌响应速度。

综上,逆变器外贸市场正处于技术变革与需求扩张的交汇点,企业需以技术创新为核心,兼顾供应链安全与市场多元化,方能在全球竞争中占据先机。

实标逆变器市场份额排名

2024年全球光伏逆变器出货量前三名企业:阳光电源、华为、爱士惟

1. 市场份额排名(基于2024年最新出货量数据)

•阳光电源:147GW,全球市占率25.2%,连续两年排名第一,欧洲市场占有率28%。

•华为:132GW,全球市占率约22.6%,智能光伏解决方案占比超35%。

•爱士惟:24.2GW,增速28%为前十最高,组串式户用逆变器出货量全球第一。

2. 其他主要企业表现

- 锦浪科技:储能逆变器增速显著,东南亚户用市场占有率15%。

- 上能电气:海外营收增长68.74%,国内1500V大功率机型占地面电站订单60%以上。

- 古瑞瓦特、科华数据等企业在细分领域(如工商业、拉美市场)各有优势。

3. 数据说明

以上数据为2024年公开统计的出货量排名,未包含未公开的实标逆变器专项市场份额。

2023年9月中国光储逆变器出口数据

2023年9月中国光储逆变器出口数据如下:

整体出口情况出口金额:2023年9月国内出口光储逆变器金额6.5亿美元,同比下降33%,环比下降6%。出口数量:9月出口光储逆变器数量391万台,同比下降23%,环比下降3%。出口均价:光储逆变器出口均价165.4美元,同比下降13%,环比下降4%。2023年1 - 9月累计出口情况出口金额:2023年1 - 9月国内光储逆变器累计出口82.5亿美元,同比增长39%。出口数量:1 - 9月光储逆变器累计出口数量4092万台,同比增长24%。出口均价:1 - 9月出口光储逆变器均价201.7美元,同比增长19%。分地区出口情况(2023年9月)欧洲:9月出口欧洲光储逆变器金额3.11亿美元,同比下降44%,环比下降19%,出口金额占比为48%。南非:9月出口南非光储逆变器金额0.18亿美元,同比下降54%,环比增长11%,出口金额占比3%。巴西:9月出口巴西光储逆变器金额0.27亿美元,同比下降72%,环比下降33%,出口金额占比4%。美国:9月出口美国光储逆变器金额0.26亿美元,同比下降48%,环比下降1%,出口金额占比4%。其他地区:澳大利亚/印度/日本9月出口金额分别占到4%/3%/2%。2023年1 - 9月出口国家情况欧洲:23年1 - 9月出口欧洲49.66亿美元,占比达到60%。其他国家:南非/巴西/美国/澳大利亚分别占到6%/5%/3%/2%。市场观察欧洲市场近几个月欧洲逆变器库存受关注,三季度整体进口量放缓,库存叠加低于预期的装机率,使部分国内企业往欧洲出货受暂时影响。

9月欧洲出口贸易量环比增速由负转正,经三个月库存消化,库存逐步回落至正常水位,海外出货情况好转,预计出口量增速将逐步恢复。

美洲市场9月美洲市场需求量稳定增长,全球多家逆变器企业将触角伸向美国,国内企业加速布局进军美国市场。

美国市场产品认证难度高,美标认证至少需半年,进度缓慢,当前美标逆变器活跃厂商主要有迈格瑞能、硕日、Oxford等,西门子、禾迈等强企逐步进入。

墨西哥、巴西是今年美洲光伏大热市场,受可再生能源目标和能源需求增长推动,光伏开发潜力足,储能发展也将跟进。

非洲市场:非洲国家因能源及电力问题加快光伏产业布局,市场对光伏逆变器及储能逆变器产品需求释放,中国企业可关注非洲光伏新兴市场。卷也卷不赢,躺也躺不平!这家光伏龙头超50%的产品卖不出去…

昱能科技作为中国微型逆变器龙头企业,当前面临产品滞销、业绩下滑的困境,其向下游电站市场发力的原因可从以下方面分析:

一、核心产品微型逆变器销售受阻库存积压严重:2022年昱能科技微型逆变器生产量达185.26万台,但销售量仅为93.52万台,库存量高达99.69万台,超50%产品未售出。公司解释称,原材料价格上涨导致囤货,同时为提升海外市场供货速度增加了库存补给和海外仓备货。但库存积压直接占用资金,加剧了经营压力。图:昱能科技微型逆变器生产、销售与库存对比(2022年)

市场需求波动:全球光伏市场增速放缓,叠加行业竞争加剧,导致微型逆变器需求不及预期。此外,部分客户可能因供应链紧张或成本考虑推迟采购,进一步影响销售。二、财务表现持续恶化盈利能力下降:2023年前三季度归母净利润仅为1.8亿元,同比减少28.85%;毛利率下滑至20.33%,较去年下降10个百分点。成本上升(如原材料、物流)和产品价格压力是主要诱因。现金流紧张:经营现金流持续为负,从2022年的-3.23亿元扩大至-9.32亿元。库存积压、应收账款增加以及运营支出刚性,导致资金回笼困难,影响企业偿债能力和再投资能力。三、行业竞争与市场环境压力“内卷”加剧:中国光储行业产能过剩,企业为争夺市场份额频繁降价,导致利润空间被压缩。昱能科技作为头部企业,虽技术领先,但难以独善其身。海外市场风险:公司高度依赖海外市场(尤其是欧美),但地缘政治冲突、贸易壁垒(如反倾销调查)和汇率波动增加了不确定性,进一步拖累业绩。四、战略转型:向下游电站市场发力延伸产业链布局:昱能科技计划使用超募资金3亿元投资建设150MWh分布式储能电站项目和30MW分布式光伏电站项目,旨在从设备供应商向系统集成商转型。通过自建电站,可消化部分逆变器库存,同时开拓新的收入来源。图:昱能科技从设备制造向电站运营的产业链延伸

提升综合竞争力:电站项目可与现有逆变器、智控关断器等产品形成协同效应,增强客户粘性。此外,储能电站符合全球能源转型趋势,长期需求稳定,有助于平滑业绩波动。缓解资金压力:电站项目建成后可通过并网发电获得稳定现金流,改善经营现金流状况;同时,资产增值可提升企业估值,为后续融资或资本运作提供支持。五、未来挑战与风险项目执行风险:电站建设需大量资金投入,且周期较长,可能面临施工延误、成本超支等问题。市场消化能力:若电站项目并网后电价不及预期,或储能需求增长缓慢,可能影响投资回报率。技术迭代压力:光伏和储能技术快速更新,若项目采用的技术路线落后,可能导致资产贬值。总结昱能科技当前困境是行业周期、市场竞争和自身战略共同作用的结果。通过向下游电站市场延伸,公司试图打破“卷也卷不赢,躺也躺不平”的僵局,但转型效果需观察项目落地进度和市场反馈。长期来看,企业需持续优化成本结构、加强技术创新,并灵活应对国内外政策变化,才能在激烈竞争中突围。

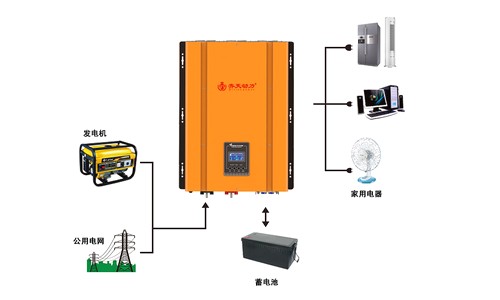

湖北仙童科技有限公司 高端电力电源全面方案供应商 江生 13997866467